图片来源于AI生成

4月12日,曾被称作“供应链之王”的(002183.SZ)发布2023年财务证实。

2023年,公司竣事营收944.22亿元,同比增长10.57%;归母净利润1.41亿元,同比减少44.95%;计较算作产生的现款流量净额1.16亿元,同比着落81.87%。此外,公司拟向合座鼓吹每10股派发现款红利0.12元(含税)。

钛媒体APP谛视到,2023年公司不仅出现增收不增利的气候,况兼营收与净利润范畴背离严重。另外,公司此前为寻找新的盈利增长点而布局酱香白酒,但是最终以失败离场。如斯布景之下,公司却并握住念,进而转投幽香白酒怀抱。仅仅,从当下行业和竞争步地来看,公司布局幽香白酒之路可能难乐不雅。

营收与净利润范畴差距大

怡亚通建筑于1997年11月,起原为宇宙各地的电脑商采购、配货起家;2005年,公司将业务从IT拓展到医疗器械、化工、纺织品、快消品等范畴,2007年在深交所上市。2013—2017年,公司便进入功绩增长久,其营收从2013年的116亿,增长到2017年的685亿,5年功绩增长近5倍。

仅仅,花无百日红,继2022年之后,2023年公司再现增收不增利气候。至于具体原因,公司却并未在2023年年报中详备描述。经钛媒体APP查询后发现,公司董秘曾于互动平台暗示,由于公司分销+营销的产业链供应链管行状务,以及跨境和物流管行状务的快速增长,公司买卖总收入得到较大幅度增长。另外,由于快速增长业务的买卖毛利率较低,对公司的利润孝敬较小,品牌运营的毛利率受酒饮业务毛利着落,部分联营企业的功绩同比下滑,以及东谈主民币汇率变动影响,导致公司利润着落。据财务数据显现,2021—2023年,公司销售毛利率折柳为6.35%、4.67%、4.11%。

值得谛视的是,公司营收与净利润范畴背离终点严重。年报显现,2023年公司营收超944亿元,而净利润才1亿元摆布。之是以如斯,卤莽与公司的“财技”联系。

有行业里面东谈主士告诉钛媒体APP,其实供应链企业帮客户把货品从厂家运到销售网点,按什么圭臬入账有两种选拔。

其一,有供应链企业暗示,这些货品算我买的,然后卖给下家,总共销售额皆算我头上。有好多追求买卖额的供应链企业皆是这样核算,导致毛利和净利润极低。而内容上是因为这些货品根本不是公司的居品,提供的劳动才是,是以这种核算形势天然管帐准则允许,但试验上并不对理。

其二,若客户比拟强势,比如小米和普路通,普路通亦然一家供应链企业,是小米的融合伙伴。小米不会给对方开销售票,企业只可按运脚计入收入。其实,这种核算模式妥当确切的业务逻辑,毛利率和净利率皆比拟高,但是销售额理解就降下来了。

转战幽香不乐不雅

据了解,此前为寻找新的利润增长点,公司也曾高调布局酱酒分娩上游范畴,但最终迎来的却是其酒饮营收勾通三年着落的现实。为此,公司选拔实时出局离场。据2023年中报显现,除大唐酒业被贬责外,还有逾越10家“秘造酒业”公司被公司贬责。

但是,在面临“酱酒”失利和利润下滑的布景下,公司却并未淹没在白酒板块的布局。据最新的动向显现,公司仍是转投“幽香”怀抱。

2023年下半年,怡亚通子公司深圳市怡亚通酒业有限公司(下称“怡亚通酒业”)与山西华樽云放酒业有限公司(下称“华樽云放”)建筑四川怡华酒业有限公司(下称“怡华酒业”)。据信息显现,怡亚通酒业控股51%,华樽云放握股49%。其中,华樽云放为汾阳王酒业的关联公司。

2023年8月1日,公司在官方微信公众号发布著作称,其旗下怡亚通酒业与山西金久盛供应链治理有限公司(下称“山西金久盛”)于7月15日共同注资建筑的结伴公司——山西怡亚通秘造供应链有限公司(下称“山西怡亚通秘造”)庄重启动运营。据工商信息显现,山西怡亚通秘造由怡亚通酒业控股51%,山西金久盛控股49%。值得谛视的是,山西金久盛为青花瓷酒业集团旗下关联的销售公司。

而汾阳王酒业与青花瓷酒业集团,均是幽香型白酒企业。不啻于此,公司寻找更多幽香融合伙伴的意图理解。2023年8月16日,山西汾酒带队到访怡亚通,两边就幽香型白酒的发展进行深度探讨。

对公司而言来说,天然转投“幽香”的场合很明确,但出息难言乐不雅。

领先,公司当下不名一钱,举债运维的颜色浓厚。2023年年末,公司金钱欠债率高达80.51%。斥逐2021年末、2022年末、2023年末,公司短期借款折柳为164.87亿元、188.62亿元、189.23亿元。且2023年年末,公司一年内到期的非流动欠债达到6.45亿元,而同时公司货币资金仅137.25亿元,其中有107亿元使用受限,公司偿债压力理解。

其次,2023年公司买卖资本为905.4亿元,同比增长11.22%,已高于买卖收入10.57%的增速。

终末,幽香赛谈竞争内卷程度并不亚于酱酒赛谈,各个价位带仍是具备品牌龙头,公司莫得联系范畴的、锻练的栽培教授,要念念靠幽香防止功绩,或存在一定难度。

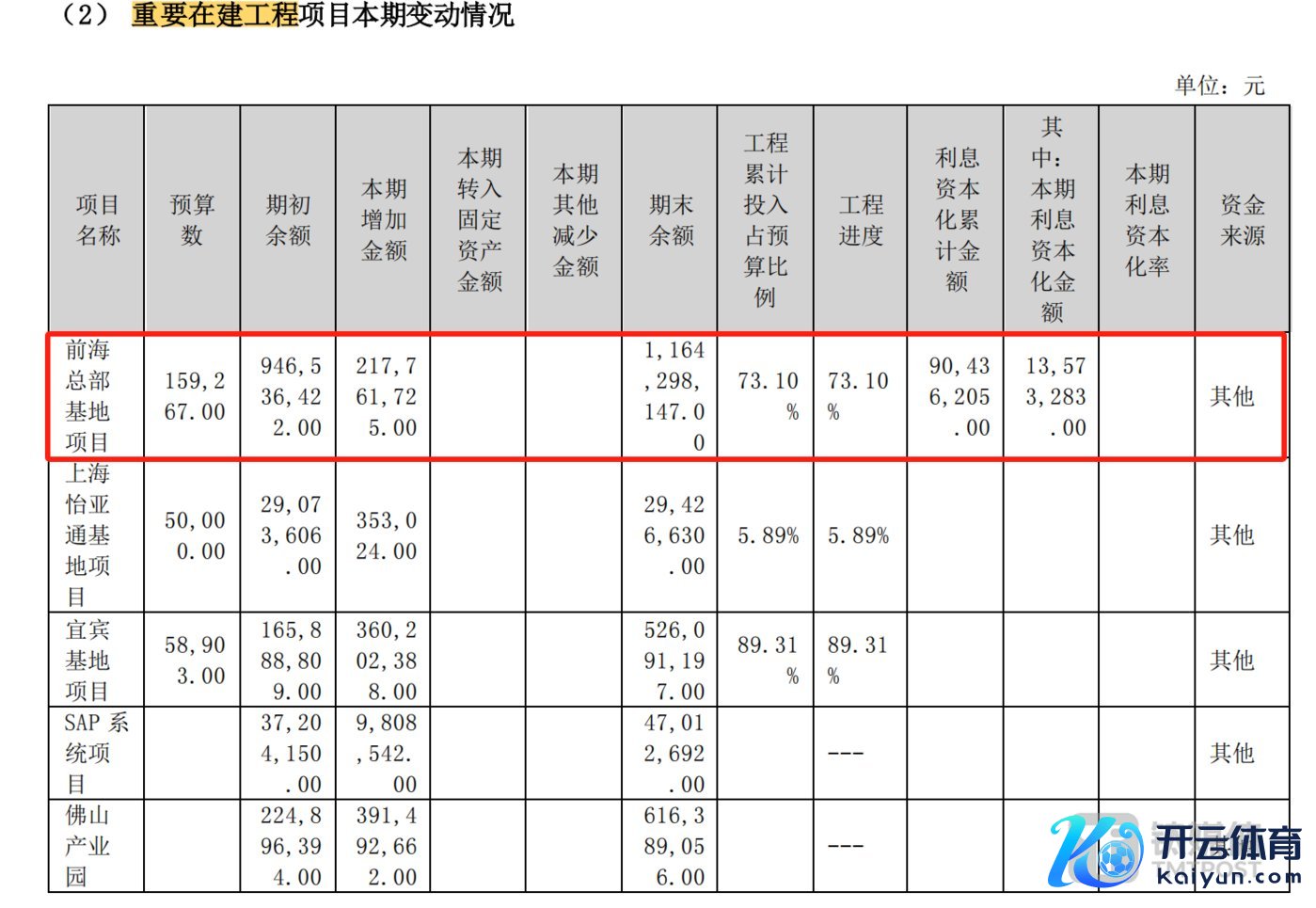

“精巧”的在建工程程度

从2021年启动,公司便大兴土木,在建工程呈爆发式增长。年报显现,2021—2023年,公司账面在建工程折柳为9.38亿元、18.65亿元、24.04亿元。

如斯大范畴的在建工程,若探究到这些表情需要大皆的资金,这关于一个资金链高度弥留、每年利息支拨高达15亿摆布的企业来说,投资答复率可能照旧个未知数。斥逐2023年年末,公司货币资金137.25亿元,短期借款189.23亿元,搪塞票款187.74亿元。

时时来说,在建工程程度和转资程度联系联。也即,有百分之若干的在建工程完工,就按照这个比例转入固定金钱。以现时的“前海总部表情”为例,公司仍是进入11亿元,假如皆转入固定金钱的话,每年计提的折旧用度可能是数千万元,再外加其余的几个数亿元的在建工程表情转固折旧,例必将对公司净利润酿成要紧影响。

再聚焦到在建工程程度之上,钛媒体APP发现,公司在建工程程度相配“精巧”。据了解,“前海总部表情”在2022年半年报中的完工率是41.07%,而当年年报里却变成36.37%。对此,财报显现,主如果表情预算增多。

在既定的程度之下,公司如斯操作在建工程程度是否合理?另外,若按2023年年报所示,以每年进入2亿元的弘扬来测算,这个前海总部基地起码要修超5年。如果该表情再追加一下预算,是否会牛年马月?

更让东谈主狐疑的是,此前公司的官方堪称,前海总部大厦早于2021年12月22日就举行封顶典礼。但是,转瞬两年畴昔,2023年年末,公司该表情程度为73.1%。(本文首发钛媒体App,作家|翟智超)