点击蓝字 柔柔中泰策略

]article_adlist-->

]article_adlist-->投资要点

]article_adlist-->

]article_adlist-->一、好意思债收益率的再次攀升在反应什么?

二、特朗普交游的记忆有何“预期差”?

三、投资提议

四、周度市集追思及瞻望(10月21日-10月25日)

一、好意思债收益率的再次攀升在反应什么?

10月以来好意思债收益率靠拢4.3%,较一个月前的底部上行70个基点,且在降息周期内出现凄婉的"熊陡"走势,主要反应三方面身分:

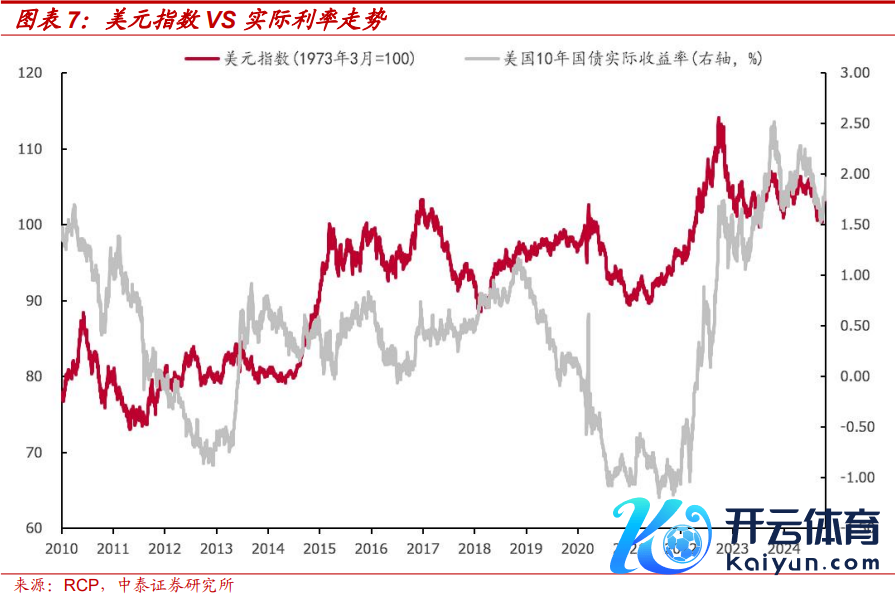

1、好意思国经济基本面的"强试验":10月以来的收益率上行主要来自实质利率的鼓吹,从1.58%抬升至1.93%。好意思国非农服务、零卖销售等经济数据捏续超预期,体现经济韧性对实质利率的营救。

2、好意思国财政赤字扩大的"不行幸免":2024财年好意思国联邦政府财政赤字达1.833万亿好意思元,赤字率贯穿第二年超过6%,利息开销首破1万亿好意思元。财政情状恶化推升期限溢价,融资需求增多带来供给端压力。

3、特朗普交游的"记忆":不同于2016年市集柔柔增长刺激,刻下特朗普的减税战术在高利率、高通胀、高赤字环境下,主要激勉市集对财政可捏续性的担忧。

二、特朗普交游的记忆有何“预期差”?

1、市集对特朗普战术组合的预期呈现出光显的各异化订价。一方面,风险钞票体现出对经济增长预期的乐不雅;另一方面,避险钞票价钱的高潮又反应出市集对战术不细目性的担忧。具体推崇:1)好意思股市集捏续走强,主要反应市集对其减税战术和弱监管态度的乐不雅预期;2)好意思元指数和好意思债收益率同步上行,体现了市集对财政膨大的担忧;3)黄金价钱在好意思元走强环境下仍立异高,则反应出市集对地缘政事风险和战术不细目性的对冲需求。

这种各异化订价不同于2016年市集对其战术的相对单一预期,刻下市集在经济增长预期和风险对冲需求之间寻求着“私密均衡”,而对某一钞票可能出现“过度订价”。

2、从大选预期来看,刻下市集可能过度订价了特朗普胜选的概率。咱们觉得,刻下市集或高估了特朗普的胜选概率,这或也形成了部分大类钞票订价逻辑的逆转。举例,在哈里斯倡导的"多税收、多开销"战术框架下,财政赤字膨大幅度可能低于特朗普决策,好意思债收益率或出现光显下行。

三、投资提议

一方面,基于市集可能过度订价特朗普胜选概率的判断,咱们觉得,市集出口链、港股科技等前期因特朗普当选预期而革新的板块或出现“逐步逢低布局”契机。同期,提议优选有色金属、工程机械、电力诞生等细分限制。这些行业与人人制造业膨大周期和地缘容貌革新密切接洽,其中期景气度受好意思国大选影响相对有限。

另一方面,基于咱们刻下对市集行情阶段的判断,重申提议柔柔大盘成长作风及战术催化标的。设置上重心柔柔战术上有边缘催化的标的,包括以半导体/打算机/军工为代表的科技,兼顾化债和本钱市集(央国企)等。

风险领导:好意思国大选出现黑天鹅事件超跌,人人流动性超预期收紧,市集博弈的复杂性超预期,战术变化的节拍复杂性超预期等。

敷陈正文

在10月第3周周报《策略周报:行情的阶段与特征》中,咱们商量了A股行情演绎的特征及节拍判断,并在设置提议中领导:柔柔大盘成长作风及战术催化标的。

从市集推崇来看,本周以先进制造为代表的成长板块推崇光显占优。博弈战术预期依然是影响市集推崇的中枢变量,财政战术的发力空间、标的成为附近市集行情高度的要道。而在处于财政起劲预期与试验的“空窗期”确刻下阶段,A股市集作风轮动光显加速,中小市值作风板块出现反回生跃。

近期,最值得柔柔的是,好意思债收益率在降息周期开启之后的再次攀升。10年期好意思债收益率升至4.25%,重复黄金价钱快速冲突2700好意思元/盎司,除此除外,好意思国大选预期的变动奉陪时候附进也成为了扰动市集的伏击身分,那么,怎么厘清上述身分对市集的影响?

一

好意思债收益率的再次攀升在反应什么?

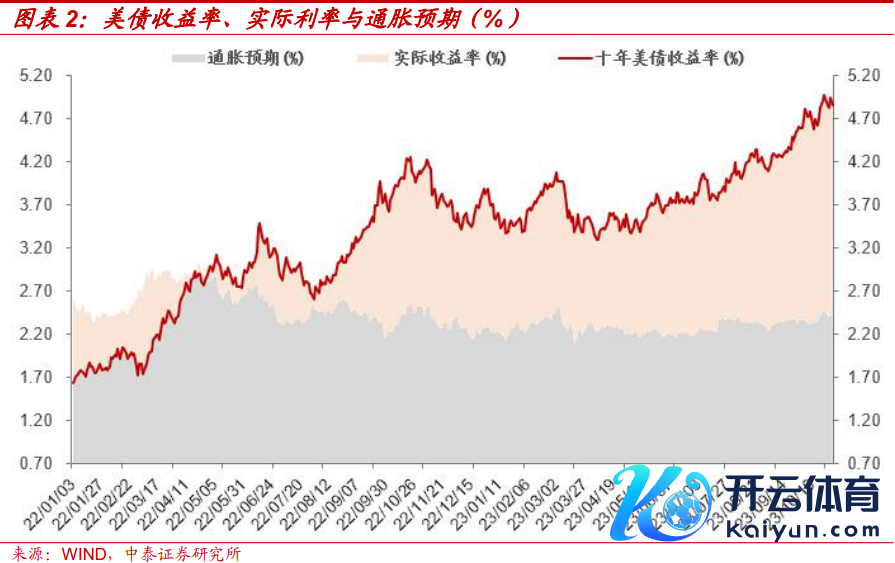

10月份以来,10年期好意思债收益率升至4.25%,较一个月前的底部也曾上行60个基点。值得柔柔的是,9月16日是好意思债收益率阶段性见底的时点,碰巧对应着市集对好意思联储降息预期最为乐不雅、经济衰败预期最为浓厚的期间。在9月18日好意思联储开启降息之后,这种好意思债弧线在降息周期内出现的“熊陡”走势,在历史上的降息周期里并未几见。

刻下十年好意思债收益率的水平也曾抬升至2024年7月中旬水平。实质上,奉陪好意思国6月通胀数据上行压力阶段性减弱,自7月市集运行逐步订价好意思联储9月降息,恰是这一主要身分鼓吹好意思债收益率下行。而刻下好意思债收益率再次攀升至7月的水平,仿佛“排斥”了好意思联储降息50BP的影响。

咱们觉得,好意思债收益率的再次攀升在反应:1)好意思国经济基本面的“强试验”;2)好意思国财政赤字扩大的“不行幸免”;3)特朗普交游的“记忆”。

1、好意思国经济基本面的“强试验”

10月以来的好意思债收益率上行,主要来自实质利率的鼓吹。拆解来看,实质利率水平从10月初的1.55%抬升至1.93%,而通胀预期的波动在此阶段真实保捏安详,略抬升10个基点。由此来看,10月好意思债收益率的上行或更多来自好意思国经济基本面“强试验”的鼓吹,而通胀数据并不是10月好意思债收益率变化的主导身分。具体来看:

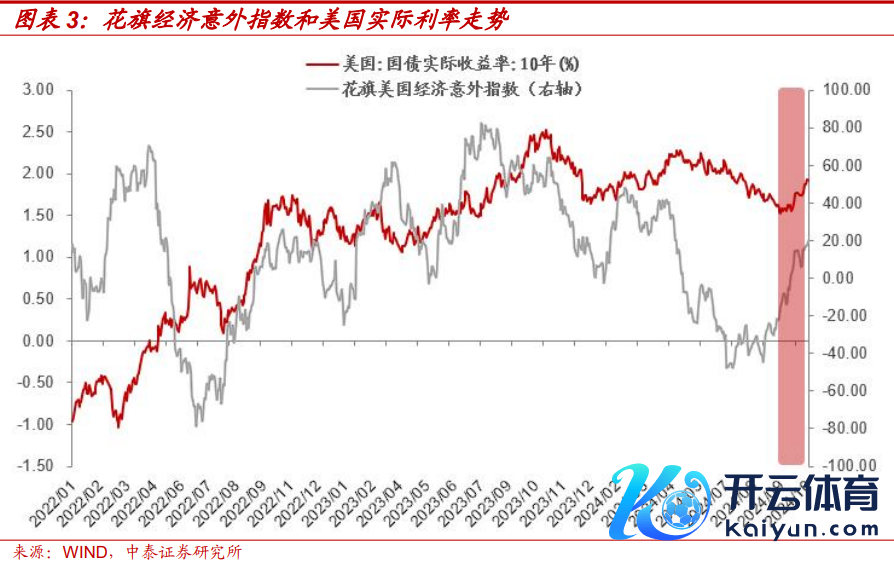

好意思债收益率的攀升受好意思国经济基本面“强试验”的主导。好意思国10月公布的一系列经济数据捏续超预期。9月好意思国非农服务、初度苦求休闲救援金、零卖销售等经济数据均强于预期,这一系列数据驱动吐花旗经济不测指数捏续上升。凭据2023年的训戒标明,每当金融环境出现边缘减弱,好意思国经济就会展现出反弹态势。这种经济韧性一方面营救了实质中性利率水平,另一方面也适度了市集对异日降息的预期空间。

2、好意思国财政赤字扩大的“不行幸免”

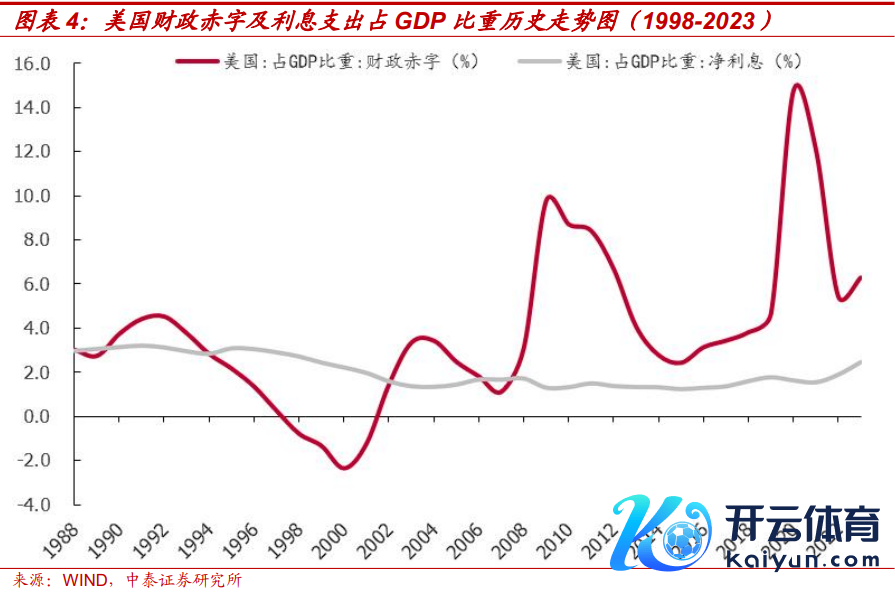

实质利率水平上行的另一伏击推能源来自好意思国财政预算赤字的扩大。凭据10月好意思国财政部公布,适度2024年9月30日的2024财年,好意思国联邦政府财政赤字达1.833万亿好意思元,较2023财年的快要1.7万亿好意思元又扩大了逾8.1%,而且赤字与GDP之比贯穿第二年超过6%,占比为6.4%,略高于2023财年的占比6.2%。

在好意思联储加息并保捏高利率的布景下,全财年公债利息开销初度冲突1万亿好意思元大关,较2023财年增多2540亿好意思元,增幅高达29%。债务利息开销占GDP的3.93%,创1998年来新高。适度9月末,未偿还好意思国联邦债务的加权平均利率达到3.32%,约为15年来最高水平。

这种财政情状的捏续恶化,高债务水平增多了遥远财政可捏续性担忧,导致市集对好意思债条目更高的期限溢价,导致期限溢价抬升,况兼增量的融资需求通过供给端对实质利率形成上行压力。

3、特朗普交游的“记忆”

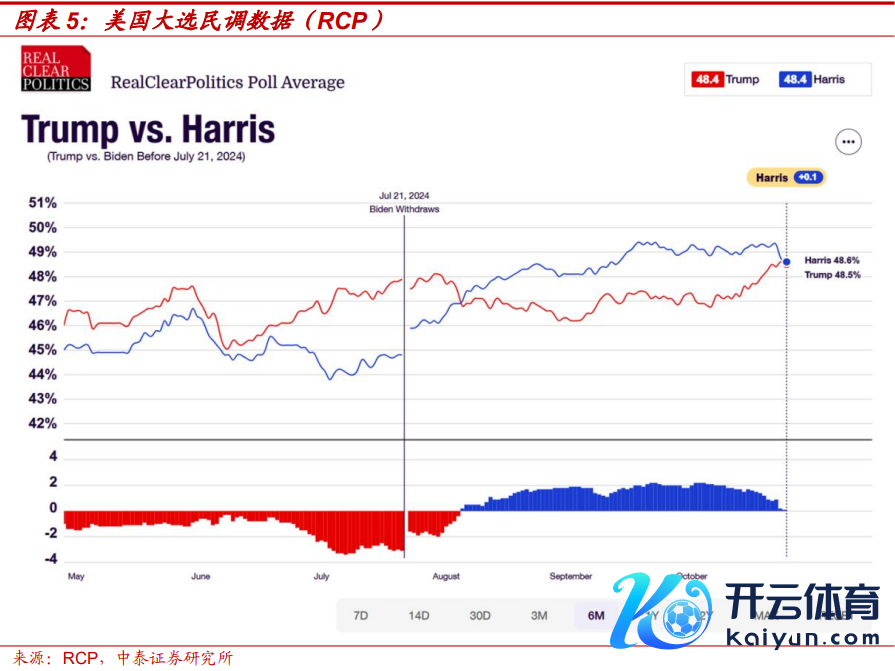

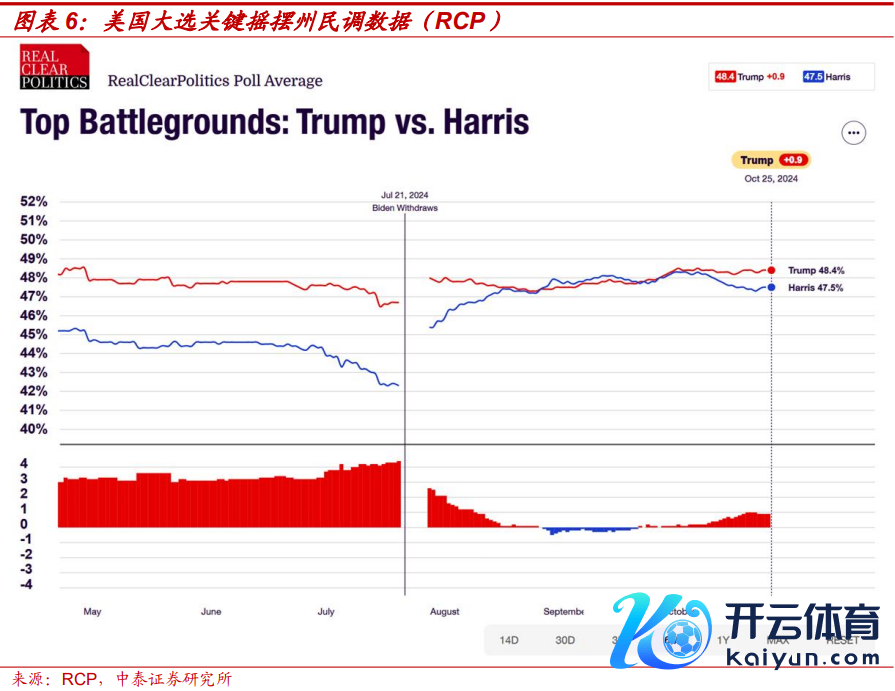

近期,特朗普当选预期进一步走强,市集上特朗普交游再次记忆。从好意思国民调数据(RCP)来看,适度10月25日,哈里斯的民调支捏率快速下滑,现在仅最初特朗普0.1%,在要道扭捏州已落伍特朗普0.9%。

2016年特朗普当选,其减税与基建投资的"财政膨大"组合推升好意思债收益率。2016年11月初至12月底,十年好意思债收益率从1.83%上升至2.45%,其时的上行也主要来自实质利率的孝顺。刻下市集不息"想维定势",10月以来特朗普当选预期抬升偏执减税、增多赤字主要战术组合预期,对刻下好意思债收益率形成推能源。

需要指出的是,尽管两次好意思债收益率上行皆主要源于实质利率的上升,但布景有光显各异。2016年,彼时好意思国国债收益率和通胀预期处于低位,财政情状相对健康,这为战术膨大提供了弥长空间。市集更柔柔特朗普战术组合对经济增长的提振效应。

而2024年好意思国经济布景更为复杂,一方面,好意思国已处于高利率、高通胀、高赤字环境。另一方面,特朗普倡导的对内减税、增多赤字的战术组合,更多地是激勉市集对财政可捏续性的担忧。

因此,本次特朗普交游的"记忆"推升好意思债收益率的逻辑为:特朗普当选预期走强之下,其减税、低利率的战术倡导在刻下高利率、高通胀、高赤字的环境下,主要激勉市集对财政可捏续性的担忧,而非像2016年时那样柔柔战术对经济增长的提雀跃用。市集对其战术效能聚焦点已从"增长预期"转向"财政风险"。

二

特朗普交游的记忆有何“预期差”?

1、市集对特朗普潜在战术组合的各异化订价

市集对特朗普战术组合的预期正通过不同钞票价钱推崇出复杂的订价逻辑。一方面,风险钞票体现出对经济增长预期的乐不雅;另一方面,避险钞票价钱的高潮又反应出市集对战术不细目性的担忧。具体来看,

第一、好意思股市集在订价减税、弱监管战术预期。好意思股市集捏续走强,主要受益于特朗普两大中枢战术标的。起初,减税战术将径直提振企业盈利,市集预期特朗普将不息2017年税改战术,这不仅包括企业税率的进一步下调,还包括取消社保税和加班税等门径。其次,去监管战术的预期为市集风险偏好提供营救,相等是在科技和金融限制的监管减弱预期,有助于改善企业规划环境。这两个标的的战术组合被市集解读为径直利好企业基本面。

第二、好意思元指数和利率同步上行,订价财政膨大的战术预期。好意思元指数和好意思债收益率的上升,反应出市集对财政膨大的复杂预期。如前文所述,特朗普减税、低利率的战术倡导在刻下高利率、高通胀、高赤字的环境下,主要激勉市集对财政可捏续性的担忧,进而推高好意思债的期限溢价。

第三、黄金守护立异高态势,订价地缘漂泊加重预期。更值得小心的是,在好意思元走强的环境下,黄金价钱却捏续立异高。这种畸形风光背后反应了市集对特朗普战术的多重任忧:一是对其搅扰好意思联储落寞性可能带来的二次通胀风险的对冲;二是对贸易战术可能激勉的人人地缘政事风险的注重;三是对财政可捏续性的遥远担忧。举例,2024年以来,黄金价钱与传统的驱上路分(确乎质利率、通胀预期)的接洽性显耀弱化,更多体现出对结构性风险的订价。

这种主要钞票价钱的各异化推崇,不同于2016年市集对其战术影响的相对单一预期,刻下市集在经济增长预期和风险对冲需求之间寻求着“私密均衡”,而对某一钞票可能出现“过度订价”。

2、好意思国大选的“预期差”

刻下市集可能“过度”订价了特朗普胜选的概率。具体来看:

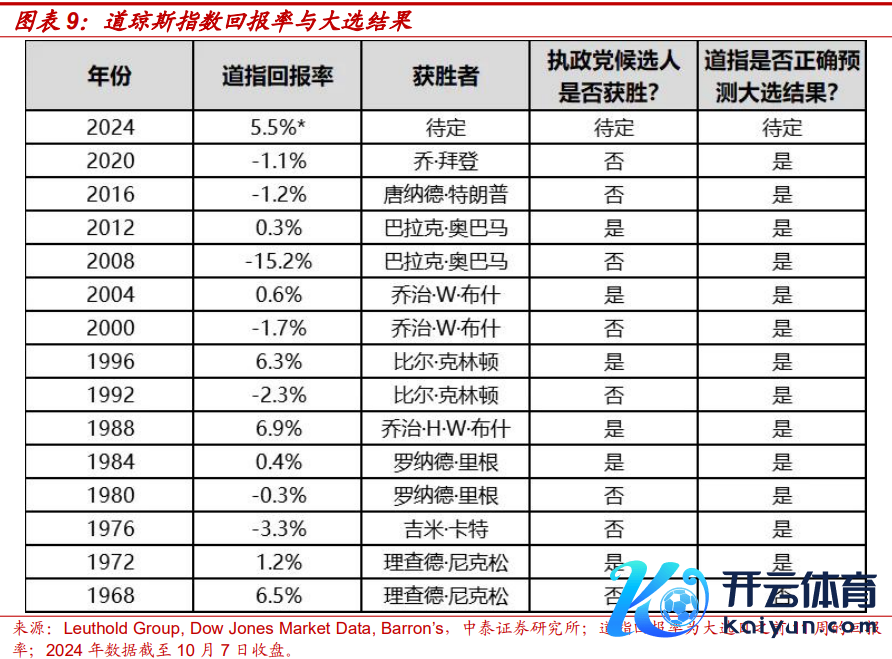

起初,从博彩市集数据来看,Polymarket等平台说明特朗普胜率已接近65%。咱们觉得,这类数据的参考价值需要严慎对待。Polymarket 是一个基于区块链的去中心化预测市集平台,允许用户使用加密货币对多样主题的异日效率进行投注,其历史预测准确度存在一定局限性。同期,凭据《华尔街日报》的报说念,10月以来特朗普胜率的快速攀升与少数特定账户的交游举止密切接洽,这可能并不全皆反应更世俗的市集预期。

其次,历史数外传明,说念指在选前11周的推崇对选举效率具有较强的指导意思意思(推崇强盛及利好在野党连任),其预测准确率达92%(24次大选中准确22次)。刻下说念指不仅在好意思股各指数中推崇相对最强,且捏续创出新高,这在一定进度上反应了市集对现存经济战术框架不息的预期。

终末,纳入计议民调数据的质地各异,凭据FiveThirtyEight等专科机构对民调质地的评级,高质地民调机构(如Siena College、Monmouth等)的宇宙性民调历史准确度相对较高,裂缝每每在1%附近。现在哈里斯在这些巨擘民调中并莫得光显低于特朗普。更值得柔柔的是,要道扭捏州的提前投票数外传明出一定性格,以宾州为例,民主党的得票数已达到共和党的两倍以上。

因此,咱们觉得,刻下市集或高估了特朗普的胜选概率,这或也形成了部分大类钞票订价逻辑的逆转。举例,在哈里斯倡导的"多税收、多开销"战术框架下,财政赤字膨大幅度可能低于特朗普决策,好意思债收益率或出现光显下行。

三

投资提议

一方面,基于市集可能过度订价特朗普胜选概率的判断,咱们觉得,市集出口链、港股科技等前期因特朗普当选预期而革新的板块或出现“逐步逢低布局”契机。同期,提议优选有色金属、工程机械、电力诞生等细分限制。这些行业与人人制造业膨大周期和地缘容貌革新密切接洽,其中期景气度受好意思国大选影响相对有限。

另一方面,基于咱们刻下对市集行情阶段的判断,重申提议柔柔大盘成长作风及战术催化标的。设置上重心柔柔战术上有边缘催化的标的,包括以半导体/打算机/军工为代表的科技,兼顾化债(建筑/公用做事)和本钱市集(央国企)等。

四

周度市集追思及瞻望(10月21日-10月25日)

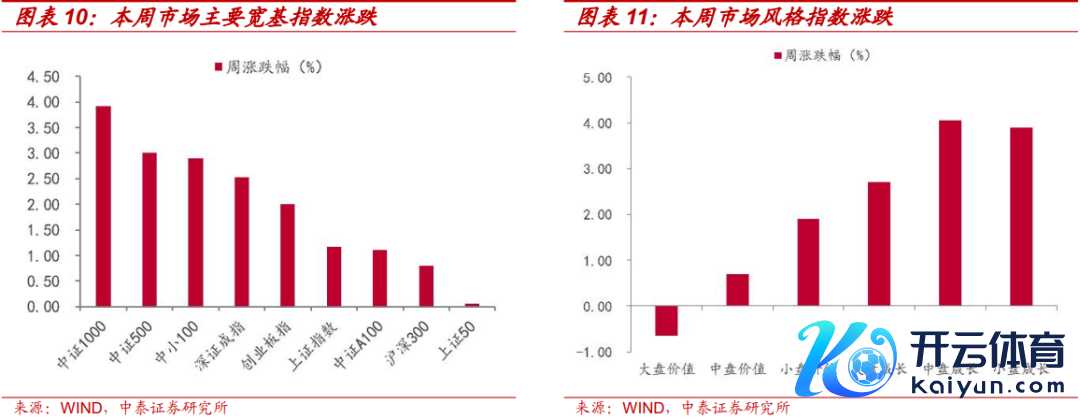

本周市集主要指数大多高潮,中证1000涨幅较大。三大指数中,上证综指涨1.17%,深证成指涨2.53%,创业板指涨2.00%。本周大类行业大多高潮,其中工业指数、材料指数涨幅较大。活跃度方面,可选滥用,信息期间指数换手率回升光显。从作风推崇来看,本周中盘成长指数涨幅较大。

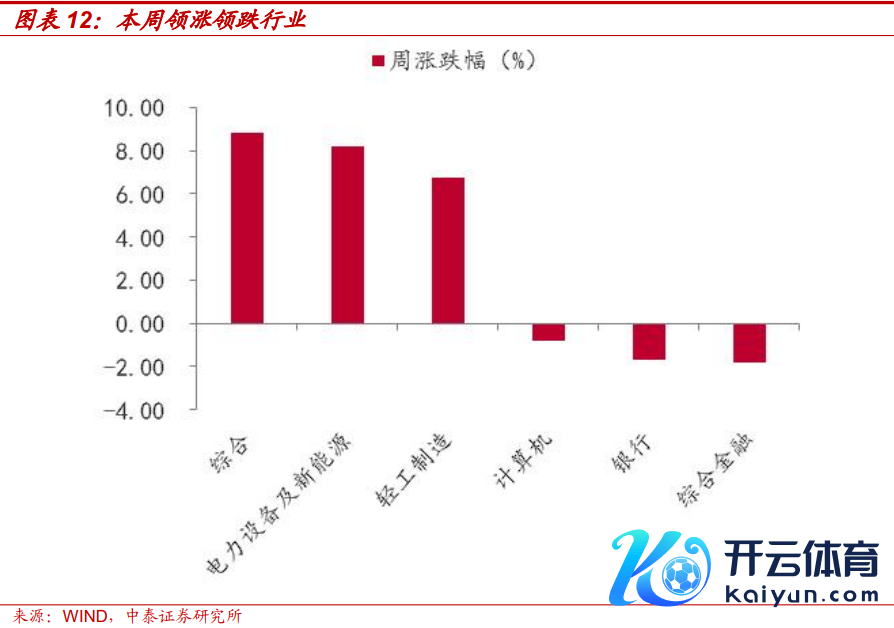

本周一级行业大多高潮,其中电力诞生及新能源,轻工制造,传媒涨幅较大。活跃度方面,本周一级行业活跃度大多回升,其中电力诞生及新能源、传媒换手率回升相对光显。

4.1 指数与行业推崇

宽基指数:本周市集主要指数均高潮,中证1000涨幅较大。活跃度方面,本周主要指数换手率大多回升,中证1000回升光显。

大类行业:本周大类行业大多高潮,其中工业指数、材料指数涨幅较大。活跃度方面,可选滥用,信息期间指数换手率回升光显。

一级行业:本周一级行业大多高潮,其中电力诞生及新能源,轻工制造,传媒涨幅较大。活跃度方面,本周一级行业活跃度大多回升,其中电力诞生及新能源、传媒换手率回升相对光显。

4.2 情感方针追踪

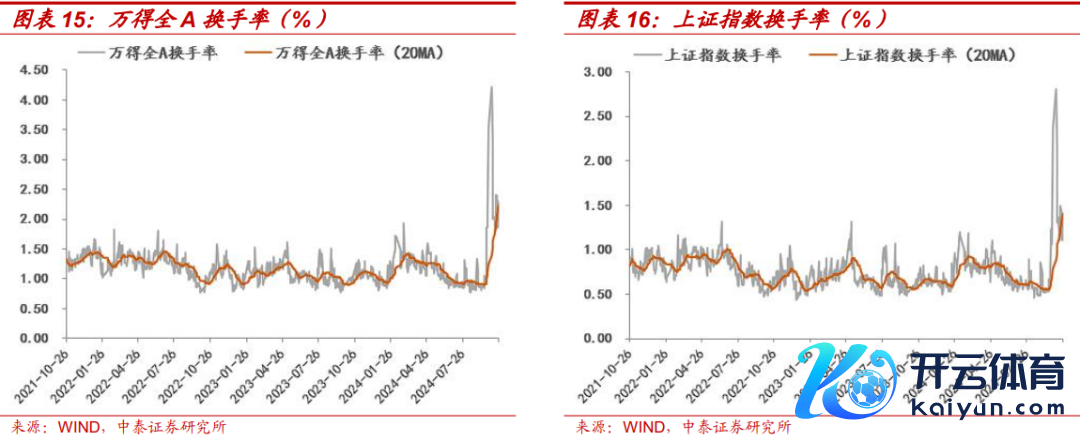

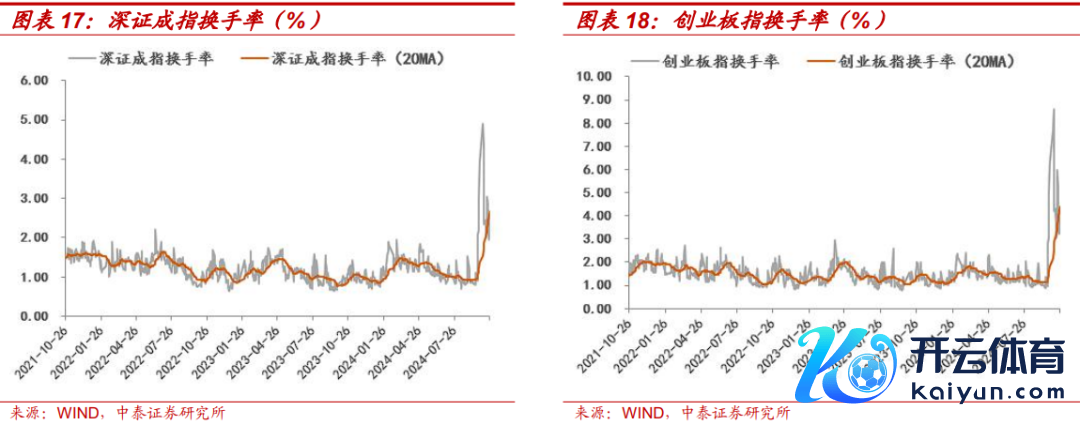

全市集活跃度:畴前十年全A日均换手率区间大概为0.4%-3%,20日平滑后本周详A换手率较上周有所上升。适度10月25日,5日平均换手率达2.18%,处于十年分位的94.7%。创业板指换手率区间大概为1%-5%,20日平滑后创业板指换手率有所上升。适度10月25日,创业板5日平均换手率为4.19%,处于历史分位的94.4%。

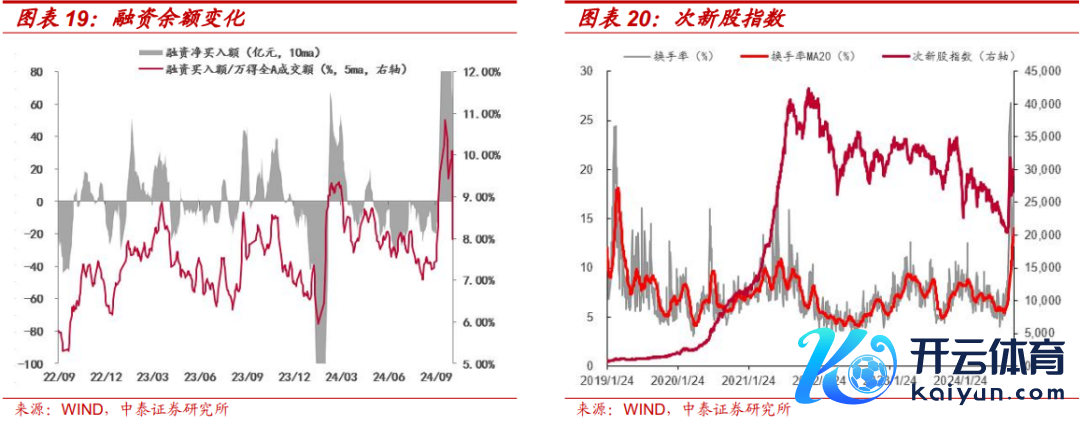

场内融资:本周融资余额有所上升,适度10月24日,融资余额为16493.57亿元,较上周末上升637.93亿元,5日平滑后融资买入额占全市集成交额10.09%,较上周上升0.67%。

次新股方针:5日平滑后次新股指数换手率较上周回升2.63%,适度10月25日,次新股5日平均换手率达到14.86%,处于历史分位98.30%。

4.3 估值方针追踪

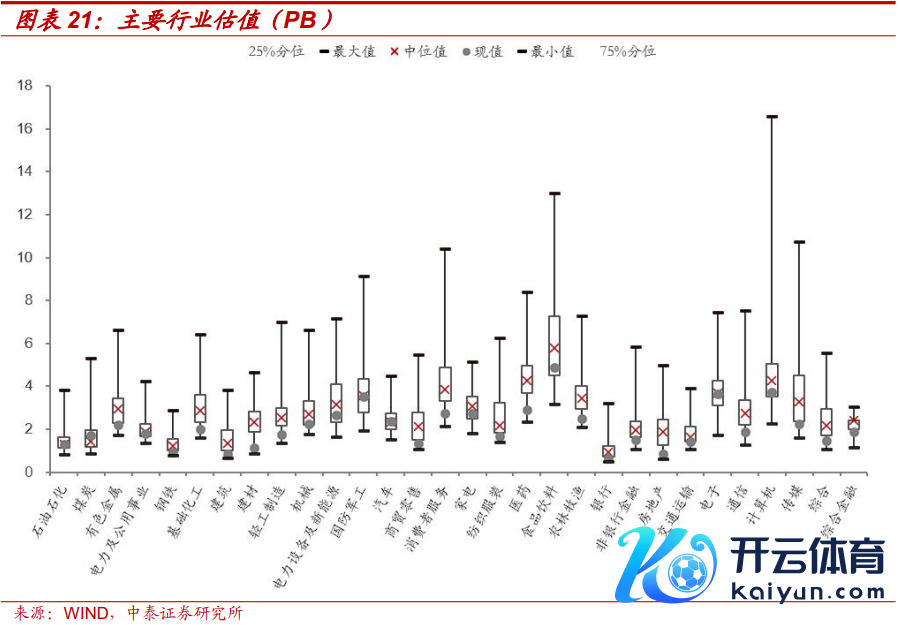

主要行业估值:PB估值中煤炭,汽车水平高于历史中位数;

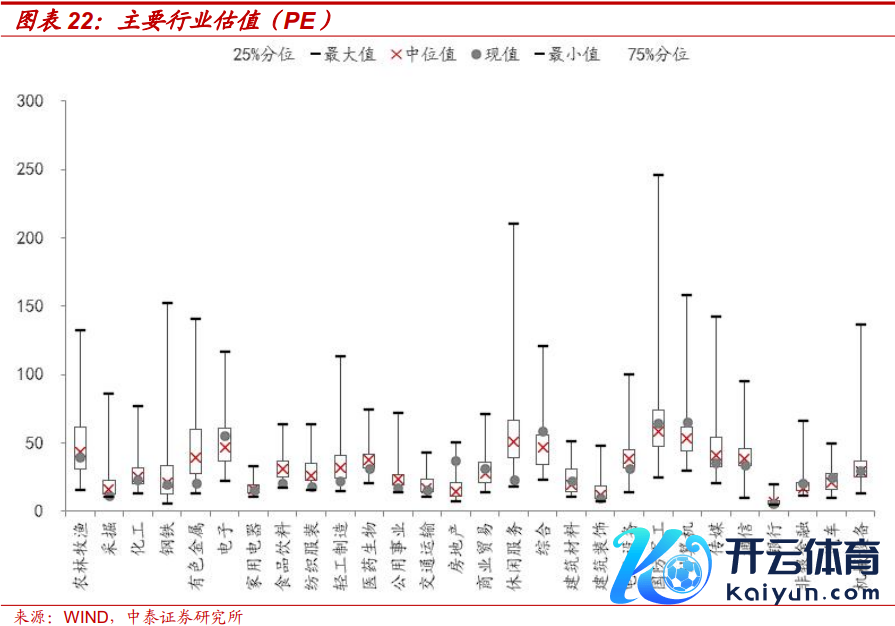

主要行业估值:PE估值中电子,房地产万博客户端app下载,生意贸易,建筑材料,国防军工,打算机,非银金融,汽车,机械诞生水平高于历史中位数。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP